Осторожно: бухгалтер Наталья Туралинова и ее расчеты уплаты НДС

Автор: Юлий Юсупов

На днях опубликовал статью, где были представлены расчеты, показывающие, что в длинных цепочках создания добавленной стоимости налог на добавленную стоимость (НДС) может быть более выгоден, чем единый налоговый платеж (ЕНП): https://kommersant.uz/yulij-yusupov-prostota-kotoraya-huzhe-vorovstva/. Совершенно неожиданно подвергся агрессивной и хамской атаке со стороны бухгалтера Натальи Туралиновой, которая утверждала, что я оскорбил бухгалтеров всей страны (хотя ничего подобного не делал – в этом легко убедиться, прочитав статью) и обвинила меня во лжи, причем изложенной в статье, написанной полтора года назад, где она является соавтором (по ее словам, сама она тогда не лгала, а искренне заблуждалась, а я лгал и лгу до сих пор – вот такая замечательная логика). Текст поста Туралиновой приведен ниже (ссылка — https://www.facebook.com/permalink.php?story_fbid=2576667699077923&id=100002041557288¬if_id=1576953672511739¬if_t=comment_mention).

Меня просто убил уровень компетенции бухгалтера, который в некоторых кругах считается профессионалом. Единственная разумная мысль в ее тексте следующая: «далеко не весь входной НДС принимается к зачету – например по ОС, либо при применении пропорционального метода при разовой, но крупной необлагаемой реализации», что собственно никто и не отрицает. Все остальное, я уж извиняюсь, буду называть вещи своими именами, – самый настоящий бред.

Не буду останавливаться на всех нюансах поста Туралиновой, тем более она всегда утверждает, что слова не имеют большого значения, главное – расчеты. Именно таблица с расчетами и является неоспоримым доказательством: а) моего тезиса, что при длинных цепочках создания добавленной стоимости НДС может быть выгодней ЕНП, даже если ЕНП – 5% (как в прошлом году), а НДС – 15% (с 1 октября этого года), б) некомпетентности в вопросах расчета налоговой нагрузки бухгалтера Натальи Туралиновой.

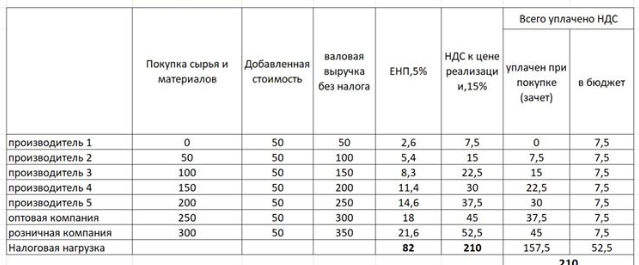

Привожу здесь свою таблицу из статьи, но теперь с расшифровками:

Это условный пример. Первые колонки показывают цепочку создания добавленной стоимости в том случае, если налоги с продаж (ЕНП или НДС) не платятся. Каждый из участников цепочки (кроме первого) покупает товары либо в качестве сырья, либо для перепродажи (торговля) и прибавляет свою добавленную стоимость в размере 50 ед. Туда входят заработная плата, амортизация, прибыль. В нашем условном примере, если налоги с продаж не платятся, то итоговая цена для покупателя составит 350 ед.

Идем дальше. Смотрим, как изменится ситуация сначала — если участники цепочки платят ЕНП, потом – платят НДС.

Относительно моих расчетов уплаты ЕНП у Туралиновой возражений не возникло. Поэтому оставлю этот расчет без комментариев. Просто возьмем на заметку, что общая налоговая нагрузка на цепочку возрастет на 82 ед., а итоговая цена для покупателя составит 432 ед.

Остановимся на расчетах уплаты НДС. Как это происходит на практике при условии, что нет разрыва в цепочке уплаты этого налога (то есть все участники – плательщики) и в компаниях работают грамотные бухгалтеры.

Первая компания хочет выручить за свой товар 50 ден. ед., чтобы покрыть издержки и получить прежнюю (до налога) прибыль. Для этого ей придется добавить к искомым 50 единицам еще 15% от выручки до уплаты налога. 50+(50*15%) = 57,5 ден. ед. Из них 7,5 уходят в бюджет. Держим их в уме. В данном случае у компании нечего взять в зачет. Поэтому налог берется со всей выручки (которая совпадает по размерам с добавленной стоимостью).

Вторая компания покупает у первой сырье по стоимости 57,5 ден. ед. Добавляет свои 50 единиц. Какую цену ей установить, чтобы покрыть все издержки, заплатить НДС и получить прежнюю прибыль? Расчет очень простой. Сначала рассчитываем начисленный НДС. Он считается как 15% от выручки без ранее уплаченного НДС. Она у нас равна 100. Поэтому начисленный НДС равен 15. И товар мы продаем за 115 ден. единиц (100+15). Но сколько от этой сделки получает бюджет, сколько реально будет заплачено налогов? 15 ед. начисленный НДС минус 7,5 ед. ранее уплаченного НДС (помните, мы его заплатили при продаже товара от первого производителя второму). То есть 7,5 ден. единиц. Это работает система зачетов: при уплате НДС плательщик может взять в зачет ранее уплаченный НДС. Что мы и сделали.

Итак, от первой сделки (продажа товара первого производителя второму) бюджет получил, а участники цепочки заплатили 7,5 ден. ед. От второй – тоже 7,5 ден. ед. Всего 15 ед. Ни больше, ни меньше. Зафиксируем. И заметим, что НДС при выполнении двух ранее озвученных условий уплачивается в конечном итоге исключительно с добавленной стоимости (15% именно от нее). Этот налог поэтому так и называется – налог с ДОБАВЛЕННОЙ СТОИМОСТИ.

Идем дальше. Третье предприятие покупает у второго продукцию по цене 115 ден. ед. Добавляет свои 50 «копеек». И считает начисленный НДС. Он равен: 150*15% = 22,5 ден. единицам. За сколько будет продаваться продукт третьего предприятия? Правильно: 150+22,5 = 172,5 ден. ед. Сколько будет фактически заплачено налога в бюджет? Вы будете смеяться, но опять 7,5 ед., так как в каждом звене прибавляется 50 ед. добавленной стоимости. Из 22,5 ед. мы вычитаем ранее уплаченные НДС в размере 15 ед. Получаем 7,5 ед.

Теперь подсчитаем сколько всего было уплачено налога в бюджет при трех сделках: 7,5+7,5+7,5 = 22,5.

И таким же образом идем до конца цепочки. Там мы увидим, что общая сумма уплаченного НДС равняется 52,5 ед., а итоговая цена – 402,5 ед. В этом примере налоговая нагрузка и цена ниже, чем при уплате ЕНП (82 и 432 соответственно). Причем 52,5 от 350 (итоговая выручка без налогов) – это ровно 15%. Размер уплаченного НДС не зависит от количества участников цепочки в отличие от ЕНП. Даже, если участников станет в два раза больше (при неизменной стоимости конечного продукта), налоговая нагрузка не увеличится. В этом его главное преимущество: он не мешает углублению разделения труда.

А что же утверждает Наталья Туралинова? Как она считает налоговую нагрузку? Очень просто: она взяла мой же пример и суммирует все начисленные НДС, напрочь забывая о зачетах. И получает цифру в 210 ед. (вместо 52,5!). И все это сопровождается рассуждениями, что зачет все равно оплачивает потребитель. Попытки объяснить ей, что он оплачивает его один раз, а не каждый раз при каждой сделке заново (идет двойной и пр. счет) успеха не имели.

Суммировать начисленный НДС и объявлять его налоговой нагрузкой на цепочку это примерно тоже самое, как измерять текущий рост ребенка суммой его роста за многие годы. Три года назад его рост был 160 см, два года назад – 163 см, года назад – 166 см., сегодня – 170 см. Итого, каков его рост сегодня? Ответ Натальи Туралиновой: 160+163+166+170 (сами посчитайте сумму).

Плюс в аргументации Туралиновой намешано рассуждение о том, что производитель, покупая товар с НДС, даже если это будет потом компенсировано при продаже его товара, он как бы делает аванс, а это убыток компании. Но:

— когда товар покупается с ЕНП происходит тоже самое, разницы никакой, а учитывая, что в длинных цепочках нагрузка по ЕНП больше, то и потери от временного отвлечения оборотных средств тоже больше (каким-то чудесным образом «авансовые платежи» при уплате ЕНП Туралинова умудряется не заметить и они выпадают из ее расчетов);

— цифры, которые она приводит (210 ед.), совершенно несуразны относительно возможных потерь бизнеса от такого «аванса»;

— временное отвлечение оборотных средств никто и никогда не называл налоговой нагрузкой.

У меня просьба к бухгалтерам (не верьте, что я вас оскорбил, уважаемые, это ложь; а на то, что Туралинова бросилась отстаивать вашу «честь» посредством публикации безграмотных расчетов, я бы на вашем месте обиделся — не нужны вам такие «защитники») и предпринимателям, которые прочитают эту заметку: подтвердите или опровергните приведенные здесь расчеты. В данном случае речь не идет о том, что в наших условиях всегда зачеты срабатывают (увы, это происходит далеко не всегда). Речь о правильности условного примера.

Спасибо тем, кто сумел дочитать текст до конца!

P.S. В ходе дальнейшей дискуссии Наталья Туралинова так и не смогла объяснить свой «концептуальный» расчет — см. ниже (который по ее словам должен был опровергнуть мой подход), а также свое абсолютно нелепое утверждение о том, что если ЕНП — 5%, а НДС — 15%, то налоговая нагрузка по НДС всегда больше в 3 раза. Вместо этого она предпочла писать о чем угодно, но только не возвращаться к теме ее «концептуального» расчета.

Отсюда можно сделать вывод, что даже она поняла, что сморозила невероятную глупость. Но для признания в этом не хватило мужества, что простительно, если вспомнить о ее гендерной принадлежности и забыть о заветах феминизма.

Вывод для «практиков»: все же попытайтесь понять логику уплаты НДС не для отдельного предприятия, а в масштабах всей цепочки. В этом случае вы можете неожиданно для себя обнаружить, что «черт оказался не так страшен, как его малюют» и ваши потери от роста налоговой нагрузки цепочка компенсирует за счет полученной общей выгоды. Это, конечно, если цепочка относительно длинная. С короткими цепочками все сложнее. Но в любом случае видеть за деревьями лес всегда полезно. Поэтому пытайтесь иногда выходить за рамки бухгалтерских проводок для более широкого понимания логики налогообложения.

Пост Натальи Туралиновой, 21.12.2019:

Экономист Юлий Юсупов написал статью под громким заголовком «Простота хуже воровства», в которой на примерах приводит расчеты, по его мнению — доказывающие, что бизнесу намного выгоднее платить НДС (косвенный налог), чем ЕНП – каскадно.

В качестве аргументов Юлий приводит расчеты цепочки производителей, наглядно доказывающих, экономию по налоговой нагрузке.

Расчеты Юлия и статья здесь https://kommersant.uz/yulij-yusupov-prostota-kotoraya-huzh…/

Автор сравнивает налоговую нагрузку по ЕНП (налогу с оборота) и НДС – но не с цены реализации, а только с добавленной стоимости.

Но разве налогоплательщик уплачивает только НДС с добавленной стоимости?

Это бюджет с каждого налогоплательщика получает НДС именно с добавленной стоимости!

Налогоплательщик оплачивает ровно ту сумму НДС, которую он рассчитал с облагаемых оборотов по реализации – и ни копейки меньше.

Юлий полагает, что зачет – это экономия.

Позвольте, разве зачет не оплачивается налогоплательщиком?)

Зачет плюс доплата в бюджет в общей сумме и дает НДС, начисленный к цене реализации, а не только к добавленной стоимости.

Пример для Юлия:

Налогоплательщик приобрел товар за 23, из которых 3 НДС (15% к 20) .

Входной НДС (3) отнесен в зачет.

Этот же товар был продан за 29,9 из которых 3,9 НДС . Начисленный НДС (3,9) отнесен на обязательства налогоплательщика.

В бюджет будет уплачена разница 0,9 (3,9 -3).

Всего уплачено НДС ровно 3,9 – столько, сколько и составляет 15% НДС к общей цене реализации.

Это арифметика – царица бухгалтерии, про бухгалтеров – в конце статьи.

Вообще, глупо сравнивать налоговые нагрузки прямого (ЕНП) и косвенного (НДС) налогов.

Пришлось – из-за неверного утверждения Юлия. Ведь если НДС полностью оплачен покупателем – это вообще не расход бизнеса.

Но как показала практика, далеко не каждый предприниматель вписался с надбавкой по НДС в рынок – сыграла эластичность спроса, когда при увеличении цены падает спрос. И многие приняли НДС на свой расход.

Далее, налоговым кодексом далеко не весь входной НДС принимается к зачету – например по ОС, либо при применении пропорционального метода при разовой, но крупной необлагаемой реализации – но Юлий достаточно топит против необоснованного увеличения налогов, эти уточнения здесь излишни.

Приведу таблицу с реальными затратами по налогам – по данным Юлия — скрин ниже.

Совершенно очевидно, что налоговая нагрузка выросла почти в три раза. ЕНП – 82, НДС – 210.

Вообще, бизнесу не принципиально КУДА платить налог, важно — СКОЛЬКО. Он вынужден оплатить ндс при покупке ресурсов, поэтому и относит эту сумму на зачет.

Юлий в статье приводит цифры налоговой нагрузки по ЕНП 82, по НДС — 52,5.

А ведь совершенно очевидно, что ставка НДС в три раза выше ставки ЕНП, а долевое участие добавленной стоимости далеко не всегда в три раза меньше общей цены реализации.

Когда мы обсуждали этот вопрос в 2018 году –я предупреждала Юлия, что НДС – больно бьет по оттоку оборотных средств, и не нужно врать людям.

Но Юлий не внял – наверное, потому, что я бухгалтер.

Не знаю, почему Юлий считает нас, бухгалтеров, противниками реформ?

Приведу его цитату из этой статьи:

«То, что ЕНП предельно простой для администрирования налог — совершенно справедливо.

Именно поэтому его так обожают бухгалтеры, которые и составляют основную оппозицию налоговой реформе.

Но, несмотря на простоту, ЕНП и другие налоги с оборота — самые худшие налоги, которые можно придумать.

Худшие, если мы принимаем во внимание не только комфорт бухгалтеров, но и негативное воздействие, которое они оказывают на экономическое развитие.»

Юлий Батырович, это не мы крайние – мы солдаты линии огня.

Бесконечная отчетность, переписка с ГНИ, отстаивание правомочность налоговых отчислений – это Вам не статейки в тиши кабинета сочинять.

Бухгалтеры находятся в таком стрессе ответственности, что не каждая доживет до внуков – это я заявляю абсолютно серьезно.

Если я ошиблась в расчетах – укажите мне на это.

Если бухгалтер прав – будьте добры принести публичные извинения перед узбекистанскими бухгалтерами.