В последние несколько дней все время приходится объяснять друзьям -предпринимателям: представителям среднего и малого бизнеса, что в предлагаемой Концепции реформ нет никакого подвоха, ни для них самих, не для всех остальных налогоплательщиков.

Десятилетия работы в упрощенной системе налогообложения, похоже, оставили глубокие следы в сознании и мировоззрении предпринимателей и бухгалтеров.

Одним из самых тяжёлых из этих следов является — недоверие и скептицизм, переходящий в конспирологию. Мы просто привыкли в любых изменениях в налоговой сфере искать для себя худший исход. Даже, когда мне, в конце концов, удаётся убедить своего собеседника, что Концепция выгодна для него, он все равно заканчивает словами «все же здесь должен быть какой то подвох, не может быть, чтобы все было так легко».

И это понятно, большинство изменений в системе, обычно, тем или иным образом, если не ухудшало, то уж, во всяком случае, никак не облегчало жизнь предпринимателя и налогоплательщика. Каждый год конец года ожидалось с замиранием и опасением, какие ещё дополнительные налоги и объекты налогообложения лягут на наши плечи.

Где тут думать о налоговой системе а среднесрочной перспективе. Все жили от квартала до квартала, от одного года до другого.

Да и упрощенное налогообложение врядли можно было назвать таковым. Одно условие обязательного трехкратного превышения над налогом на землю и шесть прочих разных отчётов и отчислений по разным налогам и фондам чего стоили. Разве это упрощение?

Когда выходила упрощенка, она обещала вобрать в себя все прочие налоги и отчисления, включая налог на имущество, на землю, а также во многие разные другие фонды и тд. Но! Даже в начале этого года снова этот «Упрощенный» налог не обошёлся без очередного обрастания, а именно, земельный налог на занимаемую площадь предприятия, если территория превышает 1 га.

Далее, заплатив этот не совсем упрощенный и, далеко, не единый налог, мы снова же должны платить налог на дивиденды в размере 10%, для получения которого наличным(!) до недавнего времени ещё теряли не менее 10-15% в различных «банковских потерях». А зарплата? Чтобы заплатить сотруднику на руки 1 млн сум, всех налогов и сборов в сумме надо заплатить ещё чуть ли не на 700 -800 тыс. С таким «багажом» действительно трудно в раз развеять все сомнения и скептицизм.

Другое тяжёлое наследие текущей эпохи «упрощенки » — это наша жёсткая аллергия и отторжение налога на добавленную стоимость (НДС). В налоговом пространстве, где только 3% из общего числа всех налогоплательщиков платили НДС, этот налог, благодаря постоянно прерывающейся цепочки его плательщиков, стал никаким не косвенным, а самым настоящим прямым и при ставке 20%, он настолько неподъёмный и убийственный почти для любого бизнеса, что его все опасаются, словно проказы.

Вот в каких условиях появляется Концепция налоговых реформ.

Стоит ли удивляться, что нужно очень много разъяснений и даже разжевываний, чтобы донести смысл и преимущества этой коренной реформы до всех предпринимателей.

Данной публикацией я хочу начать серию простых объяснений предлагаемых в Концепции шагов, чтобы развеять у своих читателей их страхи и сомнения. За последние три дня, благо, мне пришлось делать это десятки раз, причём каждый раз, мне неизменно удавалось переубедить собеседника, что предлагаемая Концепция очень даже полезна бизнесу, причём независимо от его размеров.

Только сейчас, уважаемый мой читатель, если вы решили пройти со мной этот путь, прошу вас, освободить себя от нынешних догм и оценок.

Я хочу вам рассказать о чем то новом, что вы не знаете или забыли. «Трудно футами мерить метры» как говорил мой профессор в Университете.

Какие виды налогоплательщиков будут по новой Концепции.

Налогоплательщиками являются частные лица, предприятия и организации.

Раньше налогоплательщиков делили по формам собственности, численности, по выбранным последними налоговым режимам, по сферам деятельности и тд и тп.

Это было очень сложное разделение.

Например, когда мы начинали проект Сититакси, то этот вид бизнеса, будучи услугами, предполагал оплату единого налога, если количество сотрудников составляет 25 чел и попадал под общее налогообложения, если штат превышает 25 человек. Так как у нас было 100 машин, двести с лишним сотрудников, то мы точно подпадали под общее налогообложение. Причём, когда мы проверили, то оказалось, что мы единственная на рынке служба такси, имеющая общее налогообложение. При этом газ- метан, который мы приобретали на АГНКС, так как эта заправка была МСБ и плательщиком единого налога, не содержал НДС, запчасти, расходные материалы и тд и тп, купить все можно было только у плательщиков единого налога, то есть опять без НДС. Так случилось, что вся выручка нашей компании такси облагалась НДС по полной, то есть 20% прямого налога с оборота. При этом мы ещё платили тучу всяких прочих налогов и сборов, включая налог на прибыль (никакой прибыли, конечно же, у нас и в помине не было).

Когда мы оглянулись по рынку, все, даже относительно крупные участники рынка, были раздроблены на, порой, десятки отдельных юрлиц. Теперь не трудно понять, почему службы такси не укрупняются и на трёхмиллионный город, где реальный пул таксистов превышает 30 тыс машин, конечно же, включая «бомбил», лицензированных такси не больше 3,5 тысяч. Даже самый эффективный и умный предприниматель не справится с таким количеством юрлиц под своей опекой. Что мы имеем в результате: официальный рынок такси не растёт, эффективность официальных такси компаний низка, масштабирование невозможно, транзакционные стоимости высокие, собираемость налогов мизерная. За все эти несовершенства, в конце концов платит потребитель, а бюджет теряет деньги.

История с Сититакси, после года мытарств и моих хождений по различным кабинетам министерств и ведомств, с попыткой донести и объяснить несовершенства такой системы, закончилась списанием сотен миллионов сумов в убытках.

Затем мы сделали слияние компании Сититакси с сетью Корзинка, где основная деятельность торговля, из которой и поступает подавляющая часть выручки. Мы сделали это только для того, чтобы перейти на единый налог, как и все остальные компании такси, которые, в свою очередь, делали это через дробление.

Итак, возвращаясь к теме данного поста.

Новая Концепция налоговой политики резко сокращает все эти категории налогоплательщиков и кардинально искореняет всю эту путаницу с количеством сотрудников, отраслей и видов деятельности.

По новой концепции остались только следующие категории (с указанием оплачиваемых ими налогов).

Налоги или лонгрид, который очень важно прочитать.

Внимание: Репост желателен, но тем, кто делился первыми двумя частями он просто обязателен.

До того, как начать обсуждать кто и как платил и как будет платить их в будущем, давайте сначала обсудим по существу, как на самом деле обстоят дела с нынешними налогами, почему это плохо, что и как предлагается менять

Сейчас подавляющее большинство налогоплательщиков платят Единый налоговый платёж (ЕНП) с полного оборота. В производстве и услугах это 5%, а в розничной торговле 4%.

Базой для этого налога служит весь, без исключения, товарооборот предприятия.

Для плательщиков этого налога и для налогового администрирования это очень простой налог: берёшь оборот за период и выплачиваешь из него по установленной ставке. Как плательщик этого налога в течении уже очень большого времени, могу сказать, что он помогал избежать все ужасы и сложности существующего порядка общего налогообложения. Обилие, разнообразие и сложность расчётов и отчётности заставляло уходить от этого налогообложения даже тех редких предпринимателей, которым оно могло быть и выгодно. Да и вообще, кроме своей сложности, говоря откровенно, до совсем недавнего времени, единственным самым важным приоритетом частного бизнеса в нашей стране было особое понимание риск менеджмента. В это понятие мы вкладывали одно: давать фискальным и правоохранительным органам как можно меньше поводов придираться к нашей отчётности. С единым налогом сделать это было проще, то есть докопаться до предпринимателя по такому налогу было сложнее.

Из-за чего случилось так, что все, кто мог и не мог, через все правды и неправды, дробление и боль перешли на упрощенную систему налогообложения.

В результате, система общего налогообложения совершенно перестала быть таковым, то есть общим: менее 3% налогоплательщиков остались в общей системе.

При этом, на каком то этапе в составе практически любой продукции или услуги входила плата стоимостей сырья либо услуг этого небольшого количества плательщиков НДС: вода, электричество, топливо, химия, коммуналка, хлопок, много других видов сырья и материалов, производимых госпредприятиями, услуги железной дороги и авиатранспорта, а также весь импорт облагался НДСом по ставке 20%.

Если в составе продукции, пусть и произведённой у нас в стране, есть какой то импортный компонент, то выходит, НДС за этот компонент уже оплачен по ставке 20%, равно как и за всё электричество, оборудование, используемое при производстве, воду и другие коммунальные услуги, транспорт и многое другое, в стоимости всего, что производится и продаётся незримо, но тем не менее тяжёлым весом довлеют НДС, ЕНП и другие налоги.

Таким образом, из-за такого извращенного сосуществования в рамках одной экономики двух изначально плохо сосуществующих и диспропорциональных по своим размерам и объёмам разных налоговых систем, экономика стала сильно страдать. Такую экономику очень трудно заставить работать и развиваться, цены в ней всегда заоблачные, а продукция всегда простая, незамысловатая, а зачастую и некачественная.

Причину, почему так происходит объясню на примере:

— Допустим, предприятие А, плательщик ЕНП купило у госпредприятия, либо по импорту какое то сырьё (пшеницу, хлопок, корма, да все, что угодно). Пусть начальная стоимость этого сырья будет 100 каких то условных единиц. Тут можно сразу утверждать, что в составе этих 100, 20 единиц (*)- НДС.

— Купив это сырьё, производитель дал ему какую то начальную обработку и продал продукт -результат в качестве сырья другому предприятию либо своей же «отколотой» в целях налоговой оптимизации (перехода в УНС) части. Назовём это предприятие — В. В процессе производства А также истратил электроэнергию и другие компоненты, в составе которых также входит НДС на сумму 10 единиц, в том числе 2(*) -НДС. Допустим, что продажа была осуществлена за 150 единиц, а ЕНП с него оплачен по ставке 5%, то есть 7,5 единиц (*).

— Теперь предприятие В, опять же плательщик ЕНП, купившее у А сырье за 150, изготовило из него продукцию, затратив на это, как и описано выше дополнительно товаров и услуг, в которых есть НДС, стоимостью, скажем, на 15 единиц, в т.ч. 3 (*) -НДС. Товар свой, чтобы самому не ходить продавать по всем многочисленным клиентам, предприятие В продаёт своему дистрибьютору С за 250 единиц, с которых уплачивает ЕНП (5%)-12,5(*) единиц.

— Теперь С продаёт по всем точкам своей клиентской базы товар, произведённый предприятием В по цене 300 и оплачивает с него ЕНП (5%)- 15(*). При этом сжигает горючее и тратит электричества на хранение и тд на 10 единиц, в т.ч. 2(*) НДС.

— Розничный магазин D, купив товар у дистрибьютора С, продаёт товар в розницу по цене, допустим, 350 и снова уплачивает 5% со всей суммы продаж- 16,5(*). Кроме того, снова же, на горючее, воду, отопление, электричество и прочие расходы в составе которых есть НДС D тратит 10 единиц, в т.ч. 2(*) НДС.

Подведём итоги.

Итак, обычный потребитель Е купил товар за 350 единиц. При этом внутри этой цены нагло и уверенно сидят налоги в сумме 80,5 единиц или без малого 23%. То есть мало того, что мы все платим налоги с доходов наших предприятий и наших зарплат, каждый раз, когда мы покупаем сейчас даже такой малопреобразованный продукт, мы платим налогов в 23%, а то и более. И это для нас невидимые налоги. Они очень тяжёлые и абсолютно неэффективные.

Упрощённая система, из-за прямого повторного налогообложения всей выручки, приводит к резкому удорожанию любой выпускаемой продукции и ложится тяжёлым налоговым бременем на конечного потребителя. На кого навесили все налоги? Правильно, на Е, батька мой- мужик, на него, родного.

Я ещё короткую цепочку производства вам в пример привёл, было бы в цепочке ещё пара тройка звеньев, вообще полный караул был бы по налоговой нагрузке. А если бы куда то между этими звеньями попал плательщик НДС, вообще мраки были бы- нагрузка выросла бы ещё на 20%. Кстати, именно это и не позволяет создавать в нашей экономике длинных производственных цепочек, убивает специализацию и масштабирование. В такой системе выгодно все от начала до конца сделать самому, чтобы не отягощать стоимость постоянными налогами со всего оборота при каждой передаче из рук в руки. Но и это невозможно, потому что УСН требует ограничения количества работающих. Вот и получается, что у нас выгодно производить только очень простые продукты или иметь чуть ли не домашние цеха. Или вовсе избегать все налоги, уходя в теневую экономику. И все это становится барьером на пути повышения производительности труда, на пути создания больших производств, создания новых рабочих мест и качественного, современного и широко востребованного продукта. Именно тут мы хороним наш рост и наши возможности, наше будущее. А потом удивляемся, почему это у нас все продукты, кроме, разве что мяса, хлеба, молока и бахчевых, всегда дороже, чем у соседей, к которым теперь ездим с нашими тюками и коробками в соседние Чимкент, Ош или Худжанд, чтобы отовариваться, сметая с их полок продукты, туалетные товары, бытовую химию, мелкую и не очень электронику, одежду и все прочее, радуясь тому, что пускать стали туда и обратно без проблем. А от наших покупок там польза лишь экономике соседей, деньги от нашего потребления пополняют их бюджеты, зарабатывают их предприниматели, развиваем мы все вместе их экономику, а не свою.

Вот почему стало важно делать такую радикальную налоговую реформу.

Главная задача реформы, если назвать одну- это задача перевести все предприятия на общую систему налогообложения с сохранением непрерывной цепочки НДС. Но не на нынешнюю изощренную и усложнённую донельзя общую систему налогообложения, а на новую, простую, понятную, однозначно сформулированную, легко контролируемую, внятную и эффективную.

Поэтому не стоит судить о предлагаемой общей системе налогообложения с точки зрения нынешнего Налогового Кодекса. Распоряжением Президента НАПУ (Национальное Аненство по Проектному Управлению) предписано до 1 июля текущего года представить проект нового Налогового Кодекса. Давайте не опережать события разными спекуляциями о том, как нужно будет платить налоги по новой системе, когда система только создаётся.

Итак, Концепция хочет создать непрерывную цепочку налога на добавленную стоимость. Вот и ответ на вопрос: почему такой низкий барьер для оплаты налога с оборота в 1 млрд. Надо сделать так, чтобы плательщиками НДС стали практически все участники хозяйственной деятельности. Исключение могут составить лишь мелкие предприятие услуг или продажи товаров непосредственно населению, такие как, ремесленники, ремонтники техники, парикмахеры и тд.

Как это работает?

Каждый раз, когда обработав продукцию одно предприятие продаёт ее другой, налогом по ставке 12% (Новая ставка НДС) будет облагаться не вся выручка предприятия, а лишь добавленная именно этим предприятием стоимость. То есть с каждой компоненты цены будет отдельно вычтен налог в 12%. Таким образом, в стоимости любого товара налоговая нагрузка не будет превышать 12%, независимо от количества звеньев в цепочки производства и создания продукции.

В указанном нами выше примере налоговая нагрузка упадёт почти наполовину.

От этого выиграют все и прежде всего потребители. Убытки пока несёт только бюджет, и нужно отдать должное мужеству и видению государства, если оно примет эту концепцию, что оно само работает как умный бизнесмен, умеряя свой аппетит в настоящем, оно смотрит с надеждой на будущие доходы и рост . Данный шаг, я уверен, непременно отразится в резком росте экономике.

Немалую роль в этом сыграет сокращение чёрного рынка. Выгодность непрерывной цепочки НДС по ставке всего 12% выдавливает игроков из чёрного рынка. Например, магазину, где поставлен онлайн кассовый аппарат, высчитывающий автоматически НДС не выгодно покупать товар «по чёрному».

Допустим ко мне пришли два различных продавца одинакового товара: один плательщик НДС и работает по белому, а другой не плательщик или работает «в тени». Если их цены одинаковые, у кого я куплю? У первого. Почему, потому что купив у него, я заплачу НДС только со своей наценки, а купив нелегально я заплачу НДС со всей суммы продажи товара. Таким образом, если даже нелегальный торговец даст мне скидку в 12%, для меня оба предложения будут идентичными. То есть избегая НДС второй участник, все равно потеряет даже больше на своей цене. Что сделает его работу невыгодной, а его вступление на верный путь лёгким.

Каждый раз, когда сталкиваюсь с реальными кейсами, когда руководители предприятий, мои друзья и знакомые приносят мне свои расчёты и калькуляции, составленные ими или теми, кто помогает им в расчётах, мы садимся и я спокойно пересчитываю их расчёты и мы вместе снова смотрим на них. Такие же споры возникают под постами о новой Концепции, а на днях были кейсы выложены в один телеграмм канал, которые мне также удалось опровергнуть.

Пока не было, чтобы новая Концепция было вот так вот не выгодна совсем: одним она выгодна больше, другим меньше. Это зависит не от размера компании, а от уровня изначальной доходности. Но ничью жизнь Концепция заметно не ухудшает. Вот пример такого спора:

Существующая система налогообложения очень регрессивна, то есть по ней на граждан с меньшими доходами падает большая налоговая нагрузка, чем на высокооплачиваемых.

Сейчас много споров, что с плоской шкалой налога на доходы физлиц, предваряемой новой Концепцией, теряется принцип прогрессивности налоговой нагрузки.

Прогрессивность налоговой нагрузки означает, что те, у кого больше доходов, должны платить больше налогов. Но сейчас это происходит с точностью наоборот.

Постараюсь объяснить, почему существующая система гораздо более регрессивна , чем предлагаемая в Концепции.

Начнём с того, возможно я повторяюсь, что все налоги, в конце концов платят обычные люди.

Конечно, предприятия платят налоги, но они все равно относят налоги либо на труд, либо на продукцию. И то и другое ложится на плечи людей: работников или потребителей. Поэтому, как не крути, все налоги в конце концов падают на плечи людей.

Именно поэтому, если одни налоги люди платят со своих доходов, то другие налоги «спрятаны» в ценах товаров и услуг, которые потребляют граждане.

При этом, чем более обычная и более базовая потребительская корзинка этих граждан, тем выше налоговая нагрузка, включённая в цену товаров и услуг, которые эти граждане употребляют.

Постараюсь доказать это утверждение.

Для этого приводится данная нижеследующая таблица формирования стоимости товара при едином налоговом платеже.

Предполагается, что изначальное сырьё для товара приобретается либо по импорту, либо у крупной организации, плательщика НДС. Во многих случаях, это так и есть. Будь то мука , хлопок, сахар, растительное масло, жиры, какао, полиэтиленовые гранулы, топливо, широкий ряд биржевых товаров и тд и тп, подавляющее большинство сырья, которое ложится на основу производимых у нас товаров покупается либо у крупных государственных производств, либо по импорту. Отсюда и вывод, что в стоимости этого сырья, которая равна 100 единицам, всегда есть НДС (нынешняя ставка 20%).

Купив это сырьё, Производитель 1 (плательщик ЕНП), перерабатывает его и продаёт Производителю 2, но уже за 150 единиц, для которого продукт первого производителя является сырьём. При этом первый производитель оплачивает ЕНП по ставке 5%, или 7,5 единиц. Производитель 2 (тоже плательщик ЕНП) перерабатывает это сырьё и продаёт готовый товар оптовому продавцу для распространения товара по розничным предприятиям. Цена продажи оптовику 200 единиц и, следовательно, так как налогов второй производитель оплачивает по ставке 5% , то налог составляет 10 единиц.

Оптовый продавец (дистрибютор) продаёт товар в розницу за 240 единиц и уплачивает ЕНП по ставке 5%, или 12 единиц.

Розница, в свою очередь, купив товар за 240 единиц, продаёт его потребителю за 280 единиц. При этом уплачивая налог по ставке 4%, осуществляет оплату в казну в сумме 11,2 единицы.

Если мы соберём все эти налоги по данной цепочке, чтобы установить налог, включённый в состав стоимости продукции то получим 60,7 единиц. Другими словами, 21,7% в составе цены, которую оплатил потребитель были налоги. То есть заплатив налоги со своих доходов, потребитель вынужденно несёт расходы по налогам, включённым в состав товаров и услуг, которые потребляет. Причём это ещё достаточно щадящий пример. Мы сделали расчёты, что по большинству товаров местного производства, данная цифра в среднем составляет около 23 %.

Ещё одно коварство системы ЕНП заключается в нижеследующем. На рынке продуктов широкого потребления конкуренция всегда выше, равно как и объёмы товарооборота. Ввиду этого, предполагается, что наценки находятся, с одной стороны под постоянным давлением и должны с ростом объёмов снижаться. Однако ЕНП отнюдь не способствует такому снижению. Посудите сами, если продавец товара А, товара, который обошёлся ему за 100 единиц, продаёт его своему покупателю с наценкой всего 10% за 110, то с ЕНП в 5%, он должен оплатить налогов 5,5 единиц. 5,5 единиц из 10 единиц своей наценки, или 55% своего валового дохода.

Для предпринимателя это и есть показатель- сколько налогов он должен заплатить со своего дохода. А если бы, скажем, он продал товар с наценкой в 30%, или за 130 единиц. Тогда его налог в 6,5 единиц на 30 единиц наценки составлял бы уже менее 22% с валового дохода, вместо 55%. Таким образом, чем меньше его наценка, тем больше на него давит ЕНП. Стоит ли удивляться теперь, почему продавцам так выгодно накручивать цену, даже в ущерб продаваемым объёмам.

По определению, товары и услуги широкого потребления должны иметь минимальные наценки, но именно они и наказываются единым налоговым платежом. ЕНП сделала невозможным наценки менее 10-15%. В то же самое время, дорогие товары и предметы роскоши из-за высоких наценок включают в себя гораздо меньше налоговой нагрузки на доходы бизнеса.

По нашим расчётам, налоговая нагрузка на предметах дорогостоящих товарах с высокой наценкой, при ЕНП, составляет всего около 12,5%. Да и то, если все налоги оплачиваются правильно.

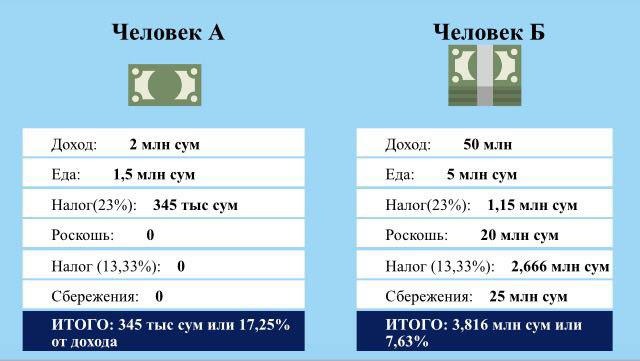

Теперь рассмотрим пример двух семей А и Б, с доходами (чистые на руки) в 2 млн и 50 млн сум, соответственно. Предположим, что это семьи из 4 человек (муж, жена и двое детей).

Будет справедливым сказать, что подавляющая часть (75%) доходов первой семьи тратятся на еду и товары первой необходимости. Как мы указали выше, средний размер налогов, включённых в состав цен этих товаров равен 23%. Таким образом, в структуре потребления семьи А включены налоги в 345 тыс. сум, что составляет 17,25% от всех доходов семьи А.

Семья Б, предположительно, тратит на эти нужды всего 10% своих доходов. Хотя в сумме это и больше в три раза, чем у семьи А, но в структуре расходов семьи Б это составляет гораздо меньше. Причём здесь понятно, что семья Б не съедает в три раза больше тех же продуктов, что семья А, просто вторая семья покупает более дорогие продукты. Мы говорили выше, что в процентном отношении, в составе более дорогих продуктов вес налогов относительно меньше, но так как речь идёт о категории «Еда и товары первой необходимости», то для чистоты эксперимента, предположим, что налоговая нагрузка на этой статье расходов семьи Б такая же, как у семьи А. Тогда, по нашему примеру, выходит, что, имея структуру расходов, указанную в таблице, семья Б, считая только расходуемые средства (25млн сум, исключая сбережения), оплатила товары и услуги, в составе которых налогов было 3,8 млн или около 15% доходов. При этом, если разделить эти налоги на весь доход семьи Б, как мы это сделали в случае семьи А, то налоги, включённые в цену потребления составят не более 8% у более богатой семьи. Это в два раза меньше, чем у семьи А.

Стоит сюда ещё добавить, что и при оплате налогов в процессе получения этих доходов, семья Б имела, с некоторой вероятностью, больше преимуществ. У людей с большими доходами всегда больше мотивов и возможностей не платить налоги полностью. Именно высокооплачиваемым сотрудникам чаще всего и вручают зарплаты, что называется «в конвертах». Это позволяет им платить в казну гораздо меньше, во всех отношениях, чем тем же бюджетникам, получающим всю свою зарплату официально.

Что предлагает в этой связи Концепция?

Переход на сквозную оплату НДС.

Давайте рассмотрим тот же кейс, с которого мы начали свою статью, при условии перехода всех предприятий цепочки на НДС.

Как видно из таблицы, на каждом звене производства и распределения продукции оплачивается налог ровно 12% от добавленной стоимости.

В данной таблице описано, как участники цепочки оплачивают НДС. Мы сохранили цены продажи товара (теперь уже включая НДС) между участниками цепочки на тех же значениях, что и в первом примере для обеспечения сравнимости результатов.

В графе сумма налога указаны суммы НДС, начисляемые при продаже товара. При оплате же этого налога участником звена, вычитается НДС уплаченный в цене товара предыдущего участника или, как говорят специалисты, ранее уплаченный НДС принимается в зачёт. В результате каждый участник фактически оплачивает НДС только со своей наценки. Эти цифры отражены в самой нижней строке.

В результате, мы имеем, что независимо от числа участников в цепочке производства и распределения продукции общий вес налогов в цене товара или услуги никогда не будет превышать ставки НДС.

В данном примере, вес налогов в стоимости продукции снизился вдвое и упал с 60 единиц до 30. Разумеется, что такое падение налоговой нагрузки приведёт к существенному снижению цен для конечных потребителей. Причём это снижение коснётся очень широкого спектра товаров и услуг.

При этом, данная система более социальна, она распределяет налоговую нагрузку более равномерно. При новой системе, будь это предмет роскоши или повседневной необходимости, дорогой товар или дешевый, вес налога на нем не будет варьироваться и останется на постоянном уровне.

P.S. При этом, сравнив две приведённые выше таблицы, легко вычислить, что, в целом, бизнес только выиграет, так как налоговая нагрузка в целом существенно упадёт. У кого и насколько, это вопрос частный и зависит от отрасли и структуры образования стоимостей и цены, но одно бесспорно, что бизнесы, в целом, очень даже выиграют.